Η εφαρμογή ηλεκτρονικής τιμολόγησης Timologic Υποστηρίζει όλους τους Παρακρατούμενους φόρους που έχει το mydata της ΑΑΔΕ (μπορειτε να την δοκιμάσετε δωρεάν εδώ) . Η παρακράτηση φόρου σε τιμολόγια παροχής υπηρεσιών και πωλήσεων μπορεί να αυτοματοποιηθεί μέσα από την εφαρμογή . Η Παρακράτηση φόρου ελεύθερων επαγγελματιών γίνετε εύκολα με τους παρακάτω τρόπους.

Μπορείτε να προσθέσετε Παρακρατούμενους φόρους με 3 τρόπους που θα αναλύσουμε παρακάτω

- Να τους προσθέσετε στην γραμμή του προϊόντων (αφορούνε μονο την γραμμή που μπαίνουνε)

- Να τους προσθέσετε στο παραστατικό (αφορούνε όλο το παραστατικό )

- Να τους αποθηκεύσετε σε συγκεκριμένο προϊόν/υπηρεσία (αφορούνε μονο το προϊόν/υπηρεσία)

1) Παρακρατούμενοι φόροι στην γραμμή του προϊόντων / υπηρεσίας

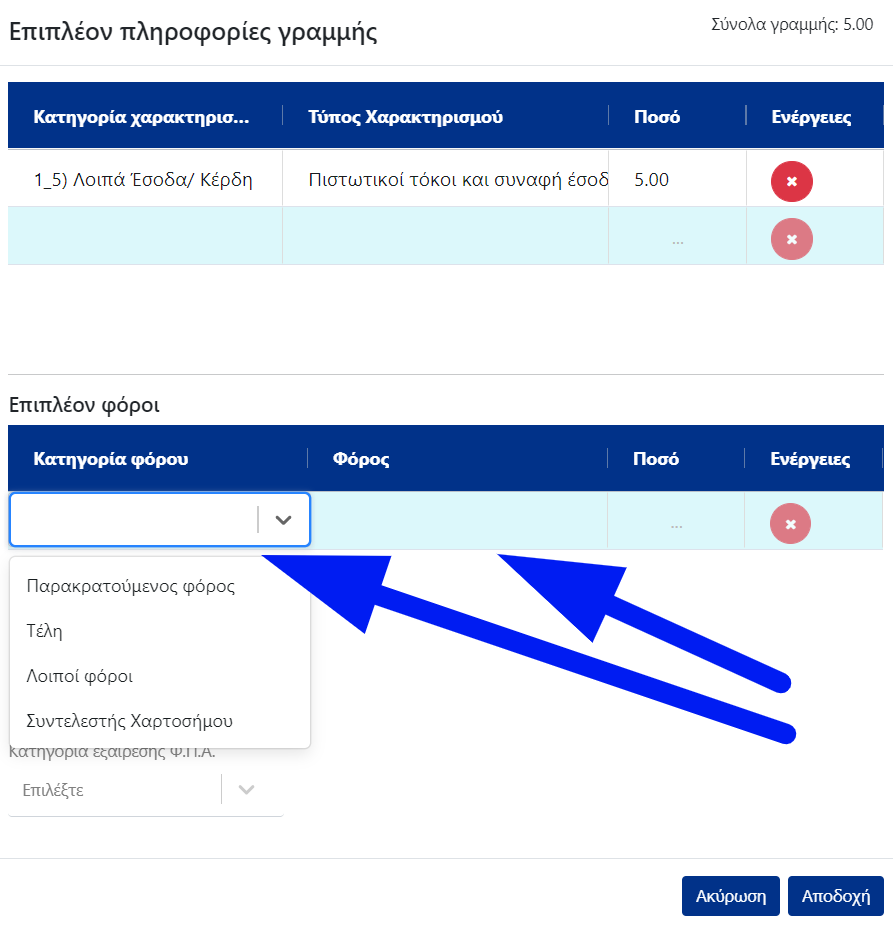

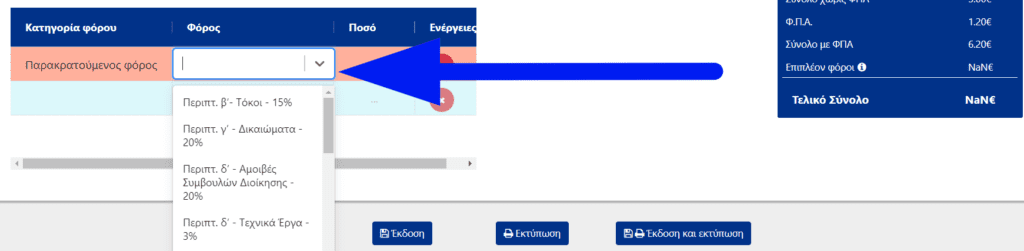

Όταν δημιουργούμε μια γραμμή ενός προϊόν / υπηρεσίας έχουμε την δυνατότητα μέσα από της επιλογές της γραμμής να προσθέσουμε Παρακρατούμενους φόρους

Αφού ανοίγουμε της πληροφορίες της γραμμής μπορούμε να προσθέσουμε τους Παρακρατούμενους φόρους

2) Παρακρατούμενοι φόροι στο παραστατικό

Όταν εκδίδουμε ένα νέο παραστατικό κάτω αριστερά έχουμε την δυνατότητα να προσθέσουμε Παρακρατούμενους φόρους στο παραστατικό που αφορούνε όλες της γραμμές

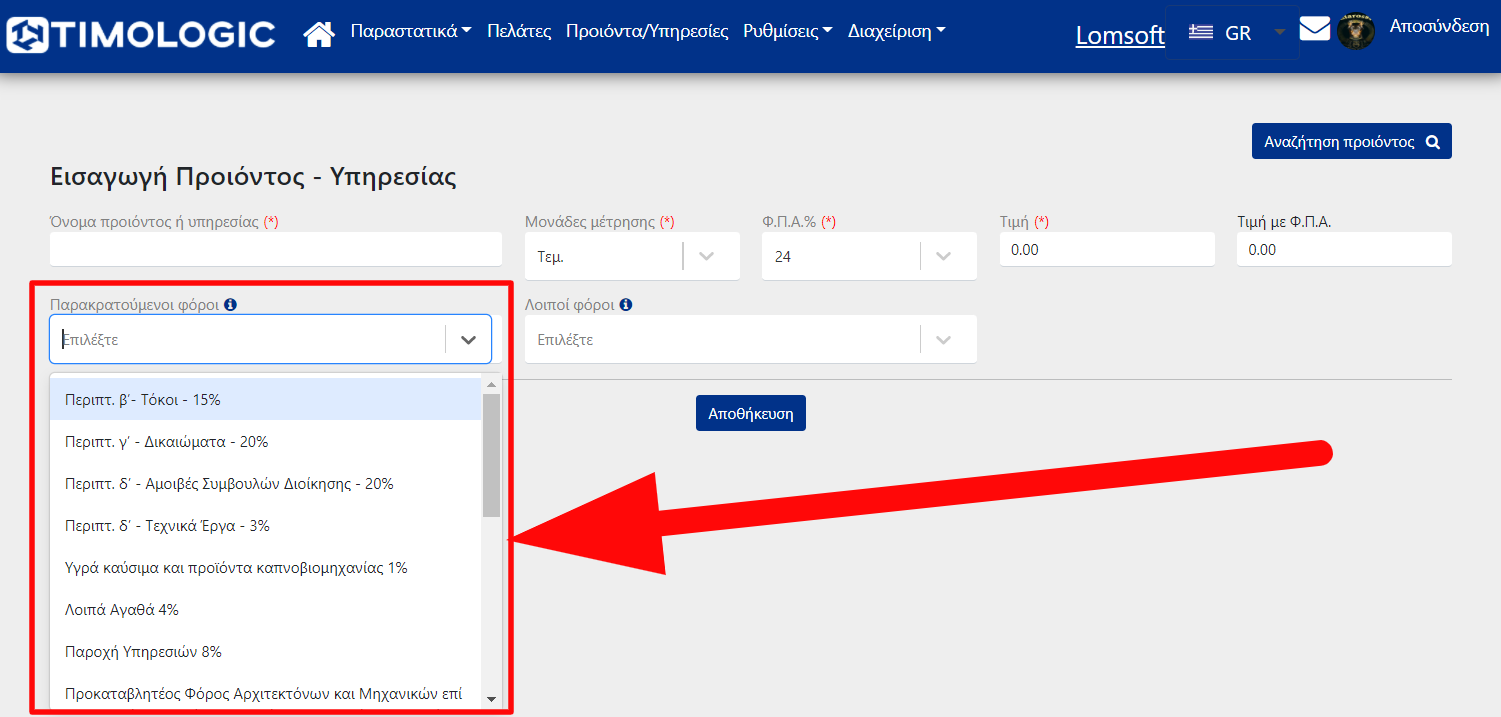

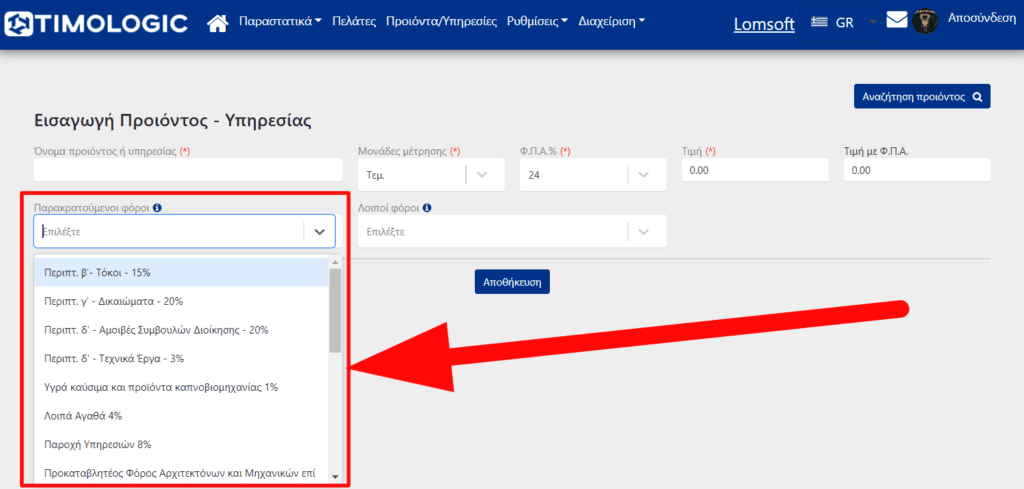

3) Παρακρατούμενοι Φόροι σε αποθηκευμένο προϊόν / υπηρεσία

Έχουμε επίσης την δυνατότητα να δημιουργούμε ένα προϊόν / υπηρεσία με Παρακρατούμενους Φόρους και να το αποθηκεύουμε στην εφαρμογή ώστε μετα να το επιλέγουμε στην τιμολόγηση και να εχει ενσωματωμένους τους Παρακρατούμενους Φόρους

Βίντεο πως γίνετε παρακράτηση φόρου σε τιμολόγια παροχής υπηρεσιών (υπόδειγμα )

Τώρα, μπορείτε να δοκιμάσετε το Timologic και να εκδώσετε τα τιμολόγια σας δωρεάν 7 ημέρες εδώ

Υποστηρίζετε πλήρως η Παρακράτηση φόρου ελεύθερων επαγγελματιών mydata

Οι παρακράτηση φόρου παρότι δεν αποτελεί υποχρεωτικό περιεχόμενο του τιμολογίου με βάση τις διατάξεις του ν.4308/2014, είναι υποχρεωτική η διαβίβαση τους στη ψηφιακή πλατφόρμα myData, σύμφωνα με την A1138/2020 από τον Εκδότη.

Ανεξάρτητα από την υποχρέωση του Εκδότη να διαβιβάζει την παρακράτηση φόρου, υφίσταται η υποχρέωση στο Λήπτη ως προς την παρακράτηση αυτών και την υποβολή της αντίστοιχης δήλωσης παρακρατούμενων.

Παρακρατούμενοι Φόροι ΑΑΔΕ

Κατηγορία Παρακράτησης

- Περιπτ. β’- Τόκοι – 15%

- Περιπτ. γ’ – Δικαιώματα – 20%

Αρ. 64 ν.4172/2013 παρ.2 – Προμήθειες Αγαθών και Υπηρεσιών Φ.Γ.Κ

Υγρά καύσιμα και προϊόντα καπνοβιομηχανίας 1%

Λοιπά Αγαθά 4%

- Παροχή Υπηρεσιών 8%

Αρ. 69 ν.4172/2013 παρ.4 – Προκαταβολή του Φόρου Εισοδήματος από Επιχειρηματική Δραστηριότητα που αποκτούν Φυσικά Πρόσωπα

- Προκαταβλητέος Φόρος Αρχιτεκτόνων και Μηχανικών επί Συμβατικών Αμοιβών, για Εκπόνηση Μελετών και Σχεδίων 4%

- Προκαταβλητέος Φόρος Αρχιτεκτόνων και Μηχανικών επί Συμβατικών Αμοιβών, που αφορούν οποιασδήποτε άλλης φύσης έργα 10%

Αρ. 69 ν.4172/2013 παρ.5 περ. α έως ε

Αρ. 60 ν.4172/2013 παρ.1

- Παρακράτηση Φόρου Μισθωτών Υπηρεσιών παρ. 1 αρ. 15 ν. 4172/2013 (ποσό)

Αρ. 60 ν.4172/2013 παρ.2

- Παρακράτηση Φόρου Μισθωτών Υπηρεσιών παρ. 2 αρ. 15 ν. 4172/2013 – Αξιωματικών Εμπορικού Ναυτικού 15%

- Παρακράτηση Φόρου Μισθωτών Υπηρεσιών παρ. 2 αρ. 15 ν. 4172/2013 – Κατώτερο Πλήρωμα Εμπορικού Ναυτικού 10%

Αρ. 43Α ν.4172/2013 παρ.6

- Παρακράτηση Ειδικής Εισφοράς Αλληλεγγύης (ποσό)

Αρ. 15 ν.4172/2013 παρ.3

- Παρακράτηση Φόρου Αποζημίωσης λόγω Διακοπής Σχέσης Εργασίας παρ. 3 αρ. 15 ν. 4172/2013 (ποσό)

- Συμβάσεις αποφυγής διπλής φορολογίας (Σ.Α.Δ.Φ.)

- Παρακρατήσεις συναλλαγών αλλοδαπής βάσει συμβάσεων αποφυγής διπλής φορολογίας (Σ.Α.Δ.Φ.)_ με αναγραφή ποσού ανά περίπτωση(προσθήκη)

- Λοιπές Παρακρατήσεις Φόρου

- Λοιπές Παρακρατήσεις Φόρου _με αναγραφή ποσού ανά περίπτωση

Ποιος αποδίδει την παρακράτηση φόρου

Οι επιβαρύνσεις πλην ΦΠΑ όπως οι παρακρατούμενοι φόροι παρότι δεν αποτελούν υποχρεωτικό περιεχόμενο του τιμολογίου με βάση τις διατάξεις του ν. 4308/2014, είναι υποχρεωτική η διαβίβαση τους στη ψηφιακή πλατφόρμα myData, σύμφωνα με την A1138/2020 από τον Εκδότη.

Δοκιμάστε δωρεάν την εφαρμογή ηλεκτρονικής τιμολόγησης online στο δημόσιο link εδώ Κατεβάστε την για andoid κινητό από το google play store εδώ

Ανεξάρτητα από την υποχρέωση του Εκδότη να διαβιβάζει τα παραπάνω δεδομένα, υφίσταται η υποχρέωση στο Λήπτη ως προς την παρακράτηση αυτών και την υποβολή της αντίστοιχης δήλωσης παρακρατούμενων.